나비아빠

나비아빠

오늘은 defi 코인 유동성 공급 뜻과 유동성 공급의 장점과 단점, 그리고 어떻게 하면 수익률을 높일 수 있는지에 대한 포스팅을 하고자 합니다. 이런 투자 방법은 하락장에서는 최악이지만, 상승장에서는 수익을 극대화 할 수 있습니다.

Defi 코인 유동성 공급

디파이란 탈중앙화 금융(Decentralized Finance)를 말하는데요. 아래는 그 수 많은 디파이 앱 중 하나인 솔라나의 레이디움 사이트 입니다. 레이디움에서는 여러가지를 할 수가 있는데, 레이디움 자체를 스테이킹 할 수도 있고, 다른 코인으로 스왑(swap)하여 코인을 바꿀 수 있습니다. 그리고 유동성 공급을 통해서 일명 코인 이자농사라고 하는 수익을 얻을 수 있습니다. 이자율을 보자면 적게는 30%에서 많게는 900%까지 받을 수가 있습니다. 이자율이 높다고 하하여 좋은 건 절대 아니고 그 만큼 하이리스크 하이리턴 입니다.

이 유동성 공급을 이해하기 위해서는 먼저 오더북과 AMM이라고 하는 차이점에 대해 먼저 이해를 해야 됩니다.

order 북 vs AMM의 차이와 이해

어떤 자산을 구매하고 팔 때 우리가 흔히 알고 있는 플랫폼은 order 북입니다. 호가창이 있고, 매도창, 시장가, 예약 지정가 등등 투자자들이 쉽게 사고 팔 수가 있습니다. 이런 order 북은 중앙관리자가 존재 합니다. 업비트는 업비트라는 주체가 있고, 바이낸스는 바이낸스라는 중앙관리자가 있습니다. 그 중앙의 시스템에서 수 많은 코인이 있고, 개인과 기관들은 언제든지 코인을 "시장가"로 팔고 살 수 있고, 누구는 지정가를 지정해서 걸어 놓을 수도 있습니다.

AMM 자동화된 시장 조성자

반면 , 디파이에서는 이런 중앙관리자인 업비트, 바이낸스 같은 주체가 없습니다. 따라서 제3자의 개입없이 디지털 자산을 사고 팔 수 있도록 해놓은 것이 AMM, 자동화된 시장 조성자 입니다. 이 시스템은 수학적인 알고리즘으로 시스템화 되어 있습니다. 디지털 자산을 구매자와 판매자간의 스마트 콘트랙을 통해서 자동화된 프로세스로 작동합니다. 미리 설정된 조건을 달성 할 경우 "자동"으로 매매가 이루어 집니다.

order북의 경우 코인을 제공하는 사람들은 업비트 , 바이낸스 같은 중앙관리자인 반면, AMM 같은 시장에서는 코인을 공급할 주체가 개개인이 됩니다. 그래서 이 유동성 공급자는 저 같은 개인이 누구나 할 수가 있고, 그 과정에서 얻는 수수료를 가져갈 수 있습니다. 중앙관리자가 있다면 그 수수료를 업비트, 바이낸스 같은 주체가 가져갑니다.

예를 들어, A라는 사람이 솔라나와 레이 라는 코인을 그냥 가지고 있어도 되지만, 이 코인을 레이디움 사이트에 제공을 하고, 그 사이트에서 사람들이 레이디움과 솔라나를 사고 팔고 할 때 생기는 수수료를 내가 챙길 수 있는 겁니다.

유동성 공급이란 ? LP, Liquidity provider

LP, Liquidity provider라고 합니다. 어떤 하나의 유동성 풀(수영장)을 내가 만들고 시장 참여자들이 그 안에 있는 코인을 가져가고 사고 팔 때 수수료를 내가 챙길 수 있습니다. 유동성 공급을 할 때 특이한 점은 항상 5:5로 공급을 하게 된다는 점입니다. 그리고 2개의 코인을 묶어서 하나의 LP로 제공을 하게. 됩니다. 예를 들어 1,000달러 어치를 가지고 이더리움과 스테이블 코인인 USDC를 묶어서 , 500달러 어치 이더리움과 500달러 어치 USDC를 제공하게 됩니다.

이렇게 제공을 했는데, 누군가가 나의 풀에서 이더리움을 가져가고, USDC를 제공했다면 나의 풀은 이더리움의 수량은 낮아지고, 반대로 USDC의 수량은 높아지게 됩니다. 이더리움의 수량이 낮아진 만큼, 이더리움의 가격은 상승하게 되고, 반대로 테더의 수량은 높아졌기 때문에 테더의 가격은 하락하게 됩니다.

수요 공급의 원리로 인해 해당 코인의 수요가 높아지면 A코인의 수량은 낮아진만큼, 가격이 상승, 반대로 B코인은 수량이 쌓인 만큼 가격이 하락하게 되는 구조 입니다. 이런 과정에서 수수료가 발생하는데, 그 수수료를 유동성 공급자가 받게 되는 구조 입니다.

이 유동성 공급을 할때 이자율이 이렇게 높은 이유는 거래 수수료도 있지만, 해당 코인의 주체들이 코인을 많이 공급해 줍니다. 이자율이 높다는 것은 그 코인의 인플레이션이 높다는 의미입니다. 그 인플레이션을 공급자에게 주는거죠.

유동성 공급 단점

- 디파이 자체가 해킹 위험성이 있습니다.

- 관심을 꾸준히 가져야 합니다. 유동성 공급은 가격범위를 조정 할 수가 있습니다. 이더리움을 제공 한다면 2000달러~ 5000달러 범위를 설정해서 이. 범위 안에서 나의 이더리움을 제공하는데, 이 가격 범위를 넘어갈 경우, 예를 들어 이더리움 가격이 1,000달러가 되거나 이더리움 가격이 상승해서 6000달러가 되면 나의 이더리움이 거래가 되지 않기 때문에 수수료를 받을 수 없습니다. 따라서 가격 변동이 아주 심하게 되면 주기적으로 유동성 풀을 해제 하고 다시 생성해야 합니다.

- 비영구적 손실이 발생 할 수 있습니다.

- 두 코인의 가격 격차가 크면 클 수록 비영구적 손실을 커지게 됩니다.

- 하지만 격차가 발생하여도, 출금하지 않는 이상 손실은 발생하지 않습니다. 그래서 비 영구적 손실이라고 합니다.

- 격차 발생 후에 다시 격차가 줄어들면 비 영구적 손실또한 줄거나 사라지게 됩니다.

- 두 코인의 가격이 내려 갈 수 있다. 아파트를 예를 들면, 아파트 가격이 5억인데, 월세가 500만일 경우 이득 일 꺼 같지만, 아파트 가격 자체가 1억이 내려가서 4억이 된다면 월세 500만원은 이득이 아니죠. 따라서 해당 코인 들의 비전이 훨씬 중요합니다. 이자율이 낮아도, WBTC+ETH의 묶음이 훨씬 더 좋을 수 있습니다. 코인 이자보다 해당 코인의 가격 상승 자체가 더 높을 수 있기 때문입니다.

- 러그풀이 발생 할 수 있다. 이자가 500%가 넘어가는 것은 의심을 해야 합니다.

비영구적 손실

이 유동성 공급을 하려면 비영구적 손실에 대해 이해를 하고 있어야 합니다. 만약 유동성 공급자가 토큰 A와 토큰 B를 묶어서 제공 할 때 초기의 코인 가격이 각각 100달러 였는데, 나중에 A코인의 가격은 그대로 100달러인데, B코인의 가격이 200달러가 되었다면? 이 때 비영구적 손실 5.72%가 발생합니다.

위에 말했듯이 유동성 풀에 제공을 하면 5:5의 비율로 맞춰 집니다. B코인이 가격이 상승했다는 것은 반대로 말하면 B코인의 수요가 높아진 것이고, 그 만큼 수량은 자동으로 조절이 됩니다.(수량이 낮아짐) 그 수량이 낮아진 만큼 A코인의 수량은 높아지게 됩니다.

이렇게 유동성 공급을 하지 않고, 그냥 가만히 A토큰과 B토큰을 들고 있고 있었다면 수익률이 100%일 겁니다. 하지만 유동성 공급을 함으로써 이렇게 일시적인 손실이 발생하는 겁니다.

비영구적 손실 예시

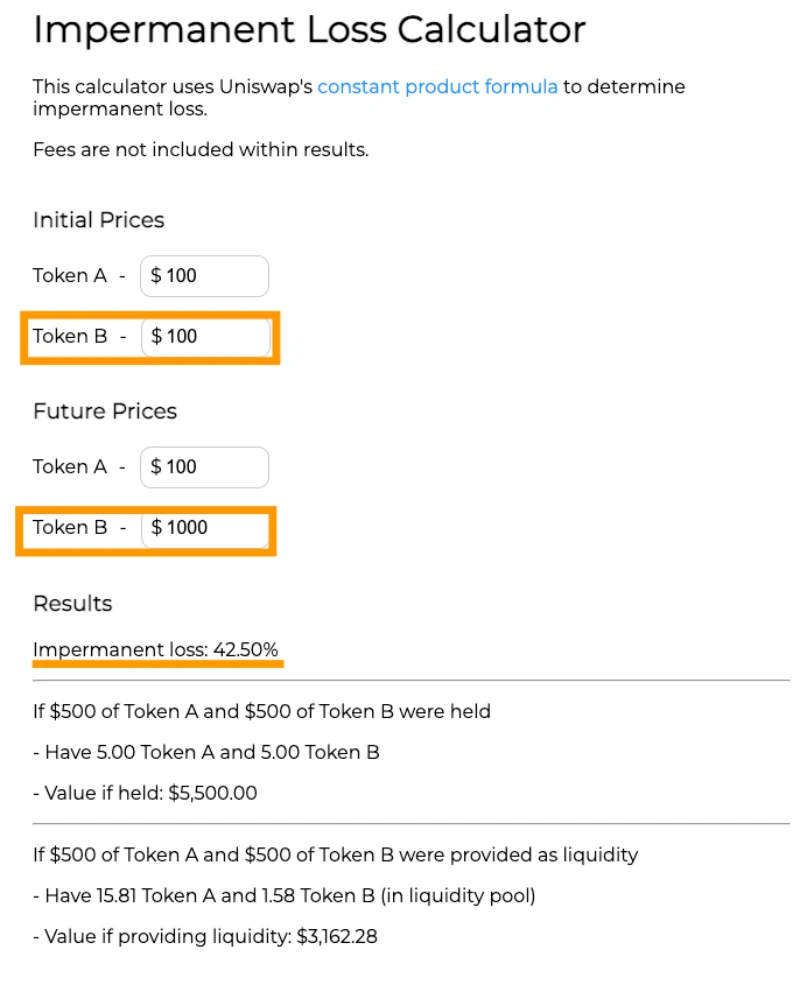

비영구적 손실 두번째 예시 (두 토큰의 가격격차가 클 경우)

또 다른 예시를 보자면, A코인과 B코인을 들고 있었는데 A코인은 그대로 100달러인데, 나중에 B코인의 가격이 1,000달러로 상승하면 10배의 수익률이 됩니다. 그대로 들고 있었으면 1,000%의 수익률을 가져갈 수 있었는데, 유동성 공급을 함으로써 -42.50%의 비영구적 손실이 발생합니다.

그대로 가지고 있었다면, 5,500달러의 수익을 봤겠지만, 유동성 공급을 했기 때문에 3,162달러의 수익을 얻었습니다. 따라서 유동성 공급은 차라리 2개의 코인을 그대로 가지고 있는 전략이 더 유효 할 수도 있습니다.

이해가 어려우신 분들을 위해서 제가 레이디움에 제공한 유동성 공급을 공유 하자면, 아래는 RAY라는 코인과 SAMO라는 밈코인을 묶어서 LP를 제공한 것입니다. 처음에는 둘의 비율이 49%+51%였지만, 현재 밈코인의 붐이 일어나서 제 유동성 풀에서 SAMO코인의 비율은 20%로 줄어들고, 반대로 RAY코인의 비율은 인기가 없어서 79%로가 되었습니다. 다시 나중에 RAY코인이 인기가 생긴다면 비율이 맞춰질 수도 있습니다. 그리고 이 과정에서 수수료를 24.93달러를 얻었습니다.

아래는 비영구적 손실 계산을 할 수 있는 사이트 입니다. 직접 해보는게 가장 이해가 쉽습니다.

유동성 공급 장점

- 비영구적 손실 최소화 하기 : 단일 공급

- 이렇게만 보면 유동성 공급은 딱히 장점이 없는 거 같지만, 전략을 잘 짜면 좋은 투자 수익률을 가져 갈 수 있다고 생각합니다. 비영구적 손실을 최소화 하기 위해서 2개의 코인을 제공하는 것이 아닌, 하나의 코인만 제공 할 수 있습니다. 아래는 USA라는 코인 입니다. 하나만 제공했고, 775달러 어치를 제공했는데 3일 동안 36달러의 이자를 받고 있습니다. 물론 USA코인 가격이 훨씬 더 내려 갈 수 있습니다.

수익 극대화 가능

- 하나의 유동성 공급에 집중 투자가 아니라, 여러개의 풀의 분산투자를 해서 디파이 전체를 투자한다면 수익이 극대화가 가능합니다. 이자로 얻은 코인을 다시 재투자를 해서 또 다른 유동성 공급을 제공한다면 수익은 엄청나게 커질 수 있다고 생각합니다.

횡보장에 유리함

- 코인의 가격이 상승하지 않아도 수수료를 얻어서 안정적인 수익을 가져 갈 수 있습니다. 다만 하락장에는 수수료 뿐만 아니라 원금 자체도 잃을 수 있습니다.

디파이 유동성 공급 투자 전략

결국에는 비전 좋은 코인 2개를 묶어서 제공하는게 유리 합니다. 위에서 말했듯이 두 코인의 가격격차가 커지면 비영구적 손실이 발생합니다. 그래서 스테이블 코인과 묶어서 제공하는 것은 좋은 투자 전략은 아닙니다. USDC 스테이블 코인은 가격변동이 없고, SOL 코인은 상승장에서 상승한다면 두 코인의 격차는 커질 겁니다.

따라서 비전이 좋은 코인을 골라야 하고, 이자보다 비전이 좋아야 합니다. 그리고 수익을 얻은 만큼 다시 재투자 하는 겁니다. 어느 한 곳의 유동성 공급을 하는 것이 아니라 디파이 전체에 투자를 함으로써 수익을 극대화 할 수 있습니다.

마치며 수익인증

현재 10,000달러 어치의 유동성을 각각 레이디움에 공급을 했고 , 3일간의 이자가 130달러 어치가 쌓였습니다. 투자를 권유하는 글은 아니고 저의 경험담을 공유하고 방법을 알려 드리기 위해서 작성했습니다.